Inhaltsverzeichnis des Artikels

A. Einührung

B. Verwandten- und Familien...

1. Allgemeines

2. Erbfolge nach Ordnung

a. Erben zweiter Ordnung

b. Erben dritter Ordnung

3. Erbfolge nach Stämmen

C. Erbrecht des Ehepartners

1. Allgemeines

2. Erbteil des Ehegatten

a. Erbrechtlicher Grundfall

b. Bei Zugewinngemeinschaft

c. Bei Gütertrennung

B. Verwandten- und Familien...

1. Allgemeines

2. Erbfolge nach Ordnung

a. Erben zweiter Ordnung

b. Erben dritter Ordnung

3. Erbfolge nach Stämmen

C. Erbrecht des Ehepartners

1. Allgemeines

2. Erbteil des Ehegatten

a. Erbrechtlicher Grundfall

b. Bei Zugewinngemeinschaft

c. Bei Gütertrennung

Erbfolge nach Gesetz

Ein kurzer Überblick

A. Einührung

Hat der Erblasser für sein Erbe keine letztwillige Verfügung getroffen, so gilt die gesetzliche Erbfolge. Diese ist in den §§ 1924 - 1934 BGB geregelt. Im Folgenden sollen nun die zwei Seiten der gesetzlichen Erbfolge näher beleuchtet werden. Hierzu zählt auf der einen Seite das Erbrecht der Verwandten und auf der anderen Seite das Erbrecht der Ehegatten.

B. Verwandten- und Familienerbrecht

1. Allgemeines

Beim Verwandtenerbrecht handelt es sich um einen Bestandteil des Famillienerbrechts. Neben diesem gehört noch das Ehegattenerbrecht hinzu. Diese Aufteilung wird durch drei Gründe, den sog. innere Gründe gerechtfertigt. Erstens soll hierdurch der Zusammenhang zur Familie in den Vordergrund gerückt werden. Zweitens basiert das Verwandtschafts- und Ehegattenerbrecht auf persönlichen Beziehungen und wirtschaftlichen Verflechtungen und letztlich beruht das Familienerbrecht auf der Versorgungssicherheit. Diese spielt für die Abkömmlinge des Erblassers eine besondere Rolle. Begründet wird dies damit, wenn der Erblasser zu Lebzeiten zur Zahlung von Unterhalt an seine Kinder verpflichtet war, dies nicht mit seinem Tod endet, sondern diese aus seinen Vermögen weiterhin Unterhalt erhalten.

Das Verwandtenerbrecht genauer betrachtet, hat der Gesetzgeber für den Fall vorgesehen, dass der Erblasser ledig ist und dann seine Verwandten erben. Diese werden hierfür in bestimmte Ordnungen eingeteilt. Grundsätzlich gilt in diesem Zusammenhang die Regelung des § 1930 BGB. Dieser besagt, dass ein engerer Verwandter am Erblasser den Vorrang vor einem weiteren entfernten Verwandten erhält. Mit anderen Worten, solange ein Verwandter der ersten Ordnung vorhanden ist, wird der Verwandte zweiter Ordnung nicht Erbe. Daraus folgt, dass auch der weiteste entfernte Verwandte erben kann. (unbegrenztes Verwandtschaftserbrecht)

2. Erbfolge nach Ordnung

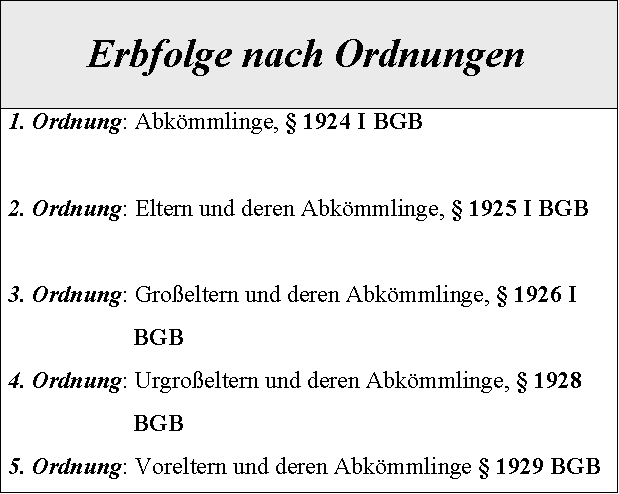

Das deutsche Erbrecht folgt nicht dem sog. Gradualsystem, sondern teilt die Verwandten in verschiedene Ordnungen. Zu einer Ordnung gehören immer diejenigen Personen, welche vom Erblasser oder von den Voreltern einer Stufe abstammen, (sog. Parentele). Hierbei werden die folgenden 5 Ordnungen unterschieden:

a. Erben zweiter Ordnung

Gem. § 1925 BGB gehören zu den Erben der 2. Ordnung die Eltern des Erblassers und deren Abkömmlinge. Betrachtet man diese Vorschrift genauer lassen sich für diesen Personenkreis drei Erbfälle unterscheiden:

- gem. § 1925 Abs. 2 BGB: beide Elternteile leben zum Zeitpunkt des Erbfalls-> erben diese alleine und zu gleichen Teilen

- gem. § 1925 Abs. 3 S. 1 BGB: einer der Elternteile ist verstorben-> Erbt der Abkömmling des Verstorbenen und der noch lebende Elternteil (Erbrecht nach Linien)

- gem. § 1925 Abs. 3 S. 2 BGB: der bereits verstorbene Elternteil hat kein Abkömmlinge hinterlassen -> der noch lebende Elternteil erbt alleine

Hinsichtlich des zweiten Erbfalls ist anzumerken, dass für den Abkömmling des verstorbenen Elternteils die Erbfolge der ersten Ordnung gem. § 1924 BGB für diesen Fall einschlägig ist. Demzufolge erben die Kinder des verstorbenen Elternteils gem. § 1924 Abs. 3 BGB zu gleichen Teilen.

b. Erben dritter Ordnung

Sind keine Erben der zweiten Ordnung vorhanden, so erben die Erben der dritten Ordnung. Wer zu dieser Ordnung gehört und wie diese untereinander erben, ist in § 1926 BGB geregelt. Nach dieser Vorschrift sind dies die Großeltern des Erblassers und deren Abkömmlinge. Hier werden für diese Personen vier Erbfälle unterschieden:

- gem. § 1926 Abs. 2 BGB: leben beide Großeltern zum Zeitpunkt des Erbfalls -> erben beide alleine und zu gleichen teilen

- gem. § 1926 Abs. 3 S. 1 BGB: zum Zeitpunkt des Erbfalls lebt einer der Großeltern nicht mehr -> tritt der Abkömmling des Verstorbenen an seine Stelle und erbt mit dem anderen Großelternteil

- gem.§ 1926 Abs. 3 S. 2 1. Alt. BGB: sind keine Abkömmliinge von dem verstorbenen Großelternteil vorhanden-> erbt der noch lebende Großelternteil alleine

- gem. § 1926 Abs. 3 S. 2 2. Alt. BGB sind beide Großelternteile zum Zeitpunkt des Erbfalls verstorben, so erben derer Abkömmlinge alleine

3. Erbfolge nach Stämmen

Mit dem Begriff des Stammes wird dem Umstand Rechnung getragen, dass in der jeweiligen Ordnung mehrere Personen mit dem Erblasser verwandt sein können. Hieraus folgt, dass neben dem Parentelsystem der Grundsatz der Erbfolge nach Stämmen ergänzend gilt. Dieser Grundsatz ist in § 1924 Abs. 3 BGB enthalten und bestimmt, dass all diejenigen Abkömmlinge zu einem Stamm gehören, welche durch einen und denselben Abkömmling mit dem Erblasser verwandt sind. Zudem bedeutet diese Erbfolge, dass das Erbrecht innerhalb der konkreten Ordnung aufgeteilt werden soll. Um dies zu erreichen, gilt in diesen Zusammenhang das Repräsentations- und Eintrittsprinzip.

Das Repräsentationsprinzip besagt gem. § 1924 Abs. 2 BGB, dass derjenige, welcher am nächsten mit dem Erblasser verwandt ist, die weiteren Abkömmlinge aus dem Stamm, von der Erbfolge ausschließt. Demgegenüber kommt das Eintrittsprinzip, (§ 1924 Abs. 3 BGB ) erst dann zum Tragen, wenn der nächstfolgende Abkömmling vor Eintritt des Erbfalls bereits verstorben ist, so tritt der folgende Abkömmling an dessen Stelle.

C. Erbrecht des Ehepartners

1. Allgemeines

Um ein Erbrecht des Ehegatten zu bejahen, ist erforderlich, dass die Ehe zum Zeitpunkt des Erbfalls mit dem Erblasser bestand. Hiervon ist dann auszugehen, wenn diese nicht bereits vor dem Erbfall geschieden oder aufgehoben wurde. In diesem Zusammenhang ist die Regelung des § 1933 BGB zu erwähnen. Durch diese Regelung wird die erst durch Eintritt der Rechtskraft, eintretende Rechtsfolge der Scheidung oder der Aufhebung vorverlegt.

Dies bedeutet für den Eintritt der Rechtskraft kommt es nicht auf die Urteilsverkündung an, sondern diese entfaltet sich bereits dann, wenn die Voraussetzungen für die Scheidung gegeben waren und der Erblasser einen entsprechenden Antrag gestellt hat oder diesem ein Aufhebungsgrund gem. § 1314 BGB zustand und Aufhebungsklage erhoben hat.

Wie eben dargestellt unterscheidet die Regelung des § 1933 BGB zwei Fälle. Der erste Fall beschäftigt sich mit der Scheidung einer Ehe. Ist in diesen Fall die Scheidung berechtigt und stimmt der andere Ehegatte zu, so verlieren beide ihr gesetzliches Erbrecht. Davon zu unterscheiden ist der Fall, wenn ein einseitiges Scheidungsbegehren vorliegt. In einen solchen Fall verliert lediglich der Antragsgegner sein Erbrecht, nicht aber der Antragssteller. Diese Fälle sind rechtspolitisch noch nicht eindeutig entschieden. Demgegenüber beschäftigt sich der zweite Fall mit der Aufhebung der Ehe. Hier führen alle Fälle zum Verlust des Erbrechts beim Antragsgegner.

Entfällt das gesetzliche Erbrecht des überlebenden Ehegatten aufgrund von § 1933 BGB, so steht diesem ein Ausgleich für den Verlust, in Form einer Unterhaltsberechtigung nach § 1933 S. 3 i.V.m. § 1569 – 1586b BGB zu.

2. Erbteil des Ehegatten

a. Erbrechtlicher Grundfall

Kann die Anwendung der Regelung des § 1933 BGB verneint werden, stellt sich die Frage nach dem Erbteil. Eine Antwort ist in § 1931 BGB zu finden. Dieser regelt in seinen Absätzen 1 und 2 den Erbteil eines Ehegatten unabhängig vom jeweiligen Güterstand. Als Grundlage für die Höhe des Erbteils gilt hier das Prinzip, dass der Erbteil des Ehegatten um so größer ist, je weiter entfernt die mit ihm zusammentreffenden Verwandten sind. (Ehe geht der Verwandtschaft vor. Im Folgenden sollen nun die verschiedenen erbrechtlichen Stellungen des Ehegatten aufgrund der unterschiedlichen Güterstände näher betrachtet werden.

b. Bei Zugewinngemeinschaft

Beim Güterstand der Zugewinngemeinschaft handelt es sich um den gesetzlichen Güterstand. Mehr zur Natur der Zugewinngemeinschaft und den anderen Güterstände, ist im Artikel Eheliches Güterrecht zu lesen.

Dieser Umstand ist dann von besonderer Bedeutung, wenn die Ehe durch den Tod eines Ehegatten beendet wird. Der in diesem Fall vorzunehmende Zugewinnausgleich erfolgt nicht durch die Errechnung des beiderseits erzielten Zugewinn, sondern schematisch. Hieraus folgt, dass sich der Erbteil des überlebenden Ehegatten § 1371 Abs. 3 BGB um ¼ erhöht und somit dessen Erbteil neben den noch infrage kommenden Verwandten gem. § 1931 Abs. 2 BGB ½ beträgt. (erbrechtliche Lösung)

Anders verhält es sich beim völlig enterbten Ehegatten. Ein solcher Fall liegt dann vor, wenn der Ehegatte weder im Testament noch im Erbvertrag berücksichtigt wurde, so ist ein Ausgleich des Zugewinns erbrechtlich durch die Erhöhung des Erbteils um ¼ nicht möglich. Allerdings steht dem überlebenden Ehegatten dann ein Ausgleich des Zugewinns nach den §§ 1373 ff. BGB zu (güterrechtliche Lösung). Bei diesem Ansatz wird der, während der Ehe erzielter Zugewinn ausgeglichen. Die Berechnung des Zugewinns erfolgt wie folgt:

Ist der entsprechend der oben dargestellten Formel ermittelte Zugewinn des verstorbenen Ehegatten höher als der des noch lebenden Ehegatten, so steht dem überlebenden Ehegatte eine Ausgleichsforderung in Höhe der Hälfte des Überschusses. § 1378 Abs. 1 BGB zu. Demgegenüber wenn der Zugewinn des überlebenden Ehegatten den des verstorbenen übersteigt, hat dieser kein Ausgleichsanspruch.

Neben den Anspruch des enterbten Ehegatten auf Zugewinnausgleich steht diesem ein gesetzliches Pflichtteilsrecht nach § 2303 BGB zu. Maßgeblich für die Berechnung des Pflichtteils ist gem. § 1371 Abs. 2 BGB der nicht erhöhte Erbteil des Ehegatten nach § 1931 Abs. 1 und 2 BGB (kleiner Pflichtteil).

c. Bei Gütertrennung

Grundsätzlich findet die Regelung des § 1371 BGB keine Anwendung, wenn vertraglich Gütertrennung vereinbart wurde. Daraus folgt, dass es beim unerhöhten Erbteil des Ehegatten bleibt. Außer in den Fällen, in denen der Ehegatte neben einem oder zwei Kindern des Erblassers erbt. In diesen Fällen erben der Ehegatte und die Kinder entsprechend der Regelung des § 1931 Abs. 4 BGB zu gleichen Teilen. Hierdurch wird der Ehegatte gegenüber seines gesetzlichen Erbteils gem. § 1931 Abs. 1 und 2 BGB bessergestellt. Diese erbrechtliche Besserstellung sollte vor allem dazu beitragen, dass die unentgeltliche Mitarbeit des Ehegatten im Güterstand der Gütertrennung berücksichtigt wird. Zudem war es aus Sicht des Gesetzgebers nicht tragbar, dem überlebenden Ehegatten schlechter zu stellen als die Kinder des Erblassers. Durch diese Überlegungen sind die Grenzen zur Zugewinngemeinschaft fließend. Dies ist damit zu begründen, dass der Ehegatte durch Erhöhung seines Erbteils gem. § 1931 Abs. 3 BGB i.V.m. §§ 1371 ff. BGB nun genauso gut dasteht, wie derjenige welcher in der Gütertrennung neben einem oder zwei Kindern des Erblassers gem. § 1931 Abs. 4 BGB erbt.

vgl.: Leipold Erbrecht, S. 30-63.

CategoryWIPR

Diese Seite wurde noch nicht kommentiert.