Gesellschaftsrechtliche Aspekte

A. Begriff des Gesellschaftsrechts

| Unter dem Begriff Gesellschaft versteht man privatrechtliche Personenvereinigungen, die zur Erreichung eines gemeinsamen Zwecks gegründet wurden. Die Bildung dieser privaten Organisationen ist notwendig und sinnvoll, weil persönliche und finanzielle Ressourcen vieler Personen dienstbar gemacht werden können. |

B. Formen der Gesellschaft

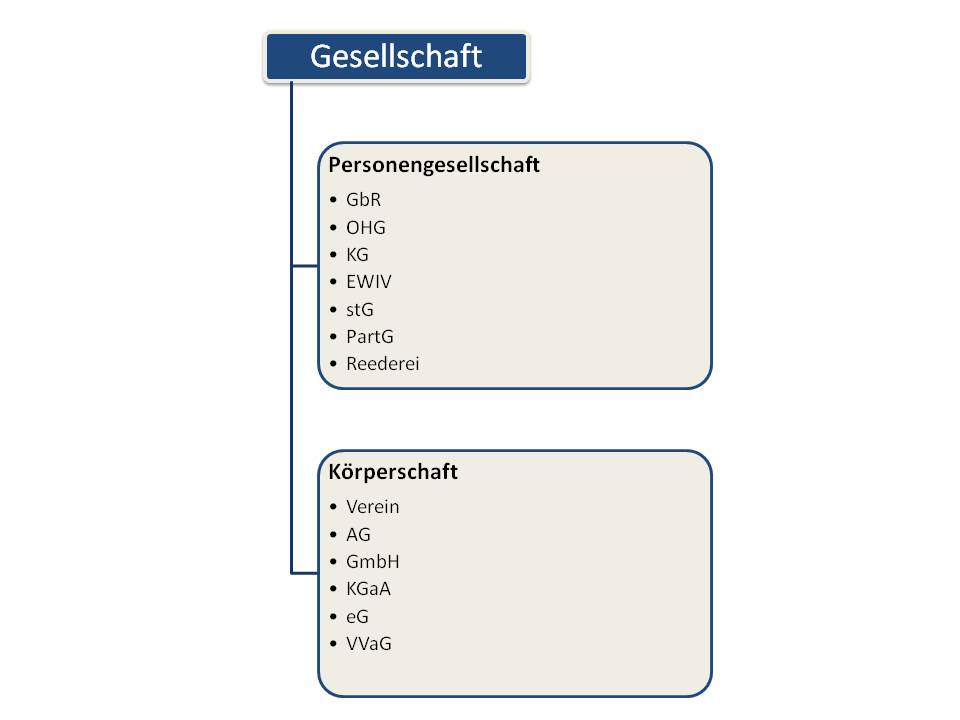

Es gibt zwei Grundformen von Gesellschaften:

Von diesen zwei Grundtypen werden weitere Sonderformen hergeleitet: a) gesetzliche Sonderformen der GbR:

b) Sonderformen des Vereins

Welche Form ausgewählt wird ist abhängig von der Anzahl der Personen, der „gewünschten“ Haftungsart und der Interessenlage. Allen Formen gemein ist die gemeinschaftliche Zweckverfolgung. |

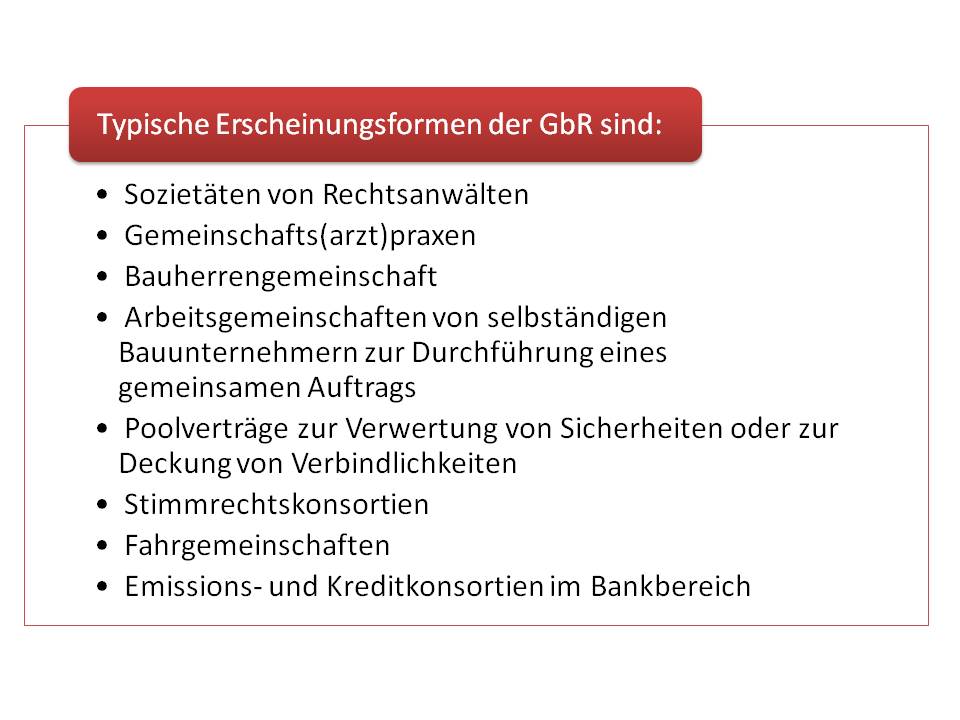

C. Die GbR

CategoryUnternehmensR

Diese Seite wurde noch nicht kommentiert.